互联网财险市场在经历了早期的野蛮生长与高速扩张后,正步入一个深刻调整与转型的关键期。保费增速放缓、同质化竞争加剧、渠道成本高企、盈利模式模糊等问题交织,构成了一幅复杂的“迷局”图景。行业共识是,单纯依赖流量红利的时代已经过去,要破解当前困局,必须回归保险本质,在新产品、新服务、新渠道三大维度上实现系统性创新,并深度赋能以互联网数据服务为核心的科技能力。

一、 新产品:从“标品搬运”到“场景定制”

传统互联网财险多是将线下车险、意外险、健康险等标准化产品简单“搬”到线上销售,缺乏针对网络生态的深度定制。破局之道在于:

- 嵌入场景的碎片化产品:深入电商交易、出行、物流、数字资产保护、共享经济等具体场景,开发期限灵活、责任聚焦、定价精准的微型保险。例如,针对直播电商的“货物延迟险”、针对云服务商的“数据安全险”。

- 基于动态风险的创新产品:利用物联网(IoT)和实时数据,开发真正意义上的UBI(基于使用量定价)车险、基于智能家居数据的家庭财产险等,实现风险与定价的动态匹配。

- 跨界融合的解决方案型产品:将保险与健康管理、汽车后市场服务、网络安全服务等结合,从“事后补偿”转向“事前预防、事中干预、事后补偿+服务”的全流程解决方案。

二、 新服务:重塑客户体验与价值链

保险本质是服务,互联网的优势在于提升服务效率和体验。新服务应聚焦:

- 全流程线上化与智能化:从投保、核保到理赔、客服,实现全链条无缝线上操作。特别是运用AI图像识别、远程定损等技术,实现极速理赔,彻底解决“投保易、理赔难”的痛点。

- 主动风险管理服务:利用数据能力,为客户提供风险预警、防灾防损指导。例如,向车主提供驾驶行为报告与改善建议,向企业提供网络安全漏洞扫描。

- 生态化增值服务:构建以保险为核心的跨界服务生态,为客户提供医疗资源协调、车辆维修保养网络、法律咨询等附加价值,增强客户粘性与品牌忠诚度。

三、 新渠道:构建去中心化的立体网络

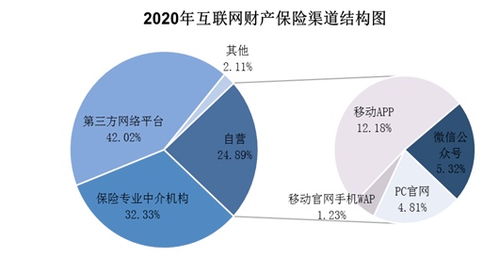

过度依赖第三方流量平台导致渠道费用高昂、客户归属模糊。构建新型渠道体系至关重要:

- 深耕私域流量:通过官方App、微信公众号、企业微信等工具,直接触达和服务客户,建立品牌自有阵地,沉淀用户数据,开展精准营销与客户关系管理。

- 发展KOL/KOC合作与内容营销:与垂直领域的意见领袖、专业创作者合作,通过高质量的内容(如风险科普、产品测评、理赔案例)吸引和教育用户,实现“信任转化”。

- 探索跨界场景渠道:与汽车厂商、智能硬件公司、医疗机构、社区平台等建立深度合作,将保险作为其整体服务的一部分无缝嵌入,实现场景化获客。

四、 核心引擎:互联网数据服务的深度赋能

上述“三新”的落地,无不依赖于强大的互联网数据服务能力。这不仅是技术工具,更是核心生产资料和创新能力的基础。

- 多源数据融合与精准画像:合法合规地整合内部业务数据、第三方场景数据、公开数据以及物联网实时数据,构建360度用户与风险画像,为产品定价、精准营销、风险筛选提供依据。

- AI与大数据风控模型:开发反欺诈模型、智能核保模型、理赔风险识别模型等,有效控制业务风险,降低赔付成本,同时提升自动化水平,优化运营效率。

- 数据中台与敏捷迭代:建立企业级数据中台,打通数据孤岛,实现数据资产的统一管理和服务化输出。支持业务团队基于数据快速进行产品测试、模式验证和迭代优化,形成“数据驱动业务”的闭环。

###

互联网财险的“迷局”,实质上是成长阵痛与发展模式转型的必然阶段。破解之道不在于寻找下一个流量风口,而在于沉下心来,以互联网数据服务为基石,扎实推动产品、服务、渠道的协同创新。能够真正理解数字化风险、创造独特客户价值、并构建起高效敏捷运营体系的保险公司,方能在穿越迷局后,迎来更高质量、更可持续的新生。